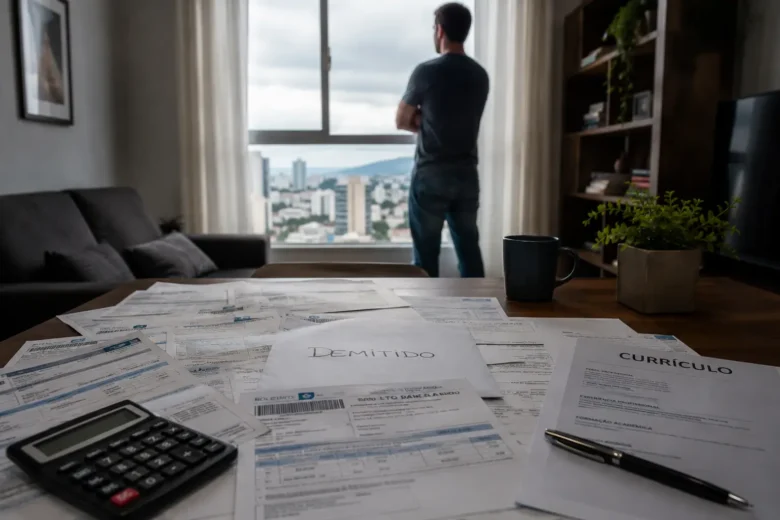

Perder o emprego depois dos 40 anos costuma provocar um impacto financeiro imediato e profundamente desestabilizador. Isso acontece porque, nessa fase da vida, grande parte das pessoas já estruturou toda a rotina em torno de uma renda fixa e previsível. Quando essa base desaparece de repente, a sensação não é apenas de perda salarial — é de quebra de estabilidade.

O problema se torna ainda maior porque o custo de vida normalmente já está muito mais elevado nessa fase da vida. As despesas cresceram junto com as responsabilidades, e poucas pessoas conseguem interromper compromissos financeiros rapidamente.

O desemprego passa então a ser vivido não apenas como uma pausa profissional, mas como uma ameaça concreta à continuidade da vida financeira construída ao longo dos anos.

A queda brusca da renda familiar

Uma das primeiras dificuldades enfrentadas após a perda do emprego é a redução repentina da renda mensal.

Mesmo quando existe algum acerto trabalhista, seguro-desemprego ou reserva financeira, a sensação de instabilidade aparece rapidamente. Afinal, o dinheiro que antes entrava de forma contínua passa a ter prazo limitado.

Essa mudança altera completamente a dinâmica financeira da casa.

Despesas que antes pareciam administráveis começam a gerar preocupação:

- supermercado;

- combustível;

- plano de saúde;

- mensalidades;

- financiamentos;

- e contas básicas.

Além disso, muitos profissionais maduros ocupavam posições com salários mais altos antes do desemprego. Isso faz com que a adaptação financeira seja ainda mais difícil, principalmente porque o padrão de vida construído ao longo dos anos raramente consegue ser reduzido imediatamente.

O impacto psicológico dessa queda de renda costuma ser intenso porque ela afeta diretamente a sensação de controle sobre a própria vida.

O peso das despesas acumuladas ao longo da vida

Aos 40+, poucas pessoas possuem uma vida financeiramente “leve”.

Com o passar dos anos, responsabilidades se acumulam:

- imóveis financiados;

- veículos;

- despesas familiares;

- educação dos filhos;

- cuidados com saúde;

- impostos;

- e compromissos financeiros assumidos ao longo do tempo.

Quando o desemprego acontece, todas essas obrigações permanecem existindo normalmente.

O problema é que muitas despesas não conseguem ser reduzidas rapidamente. Diferente de fases mais jovens da vida, profissionais maduros frequentemente possuem estruturas financeiras maiores e mais complexas para sustentar.

Além disso, existe um fator emocional importante: a sensação de ver uma estabilidade construída ao longo de décadas começar a ficar ameaçada em pouco tempo.

Isso gera uma pressão silenciosa muito forte porque muitos profissionais sentem que têm mais a perder nessa fase da vida.

Como o desemprego afeta sensação de segurança

O trabalho representa muito mais do que salário. Para muitas pessoas, ele funciona como principal fonte de segurança emocional.

Ter renda fixa cria sensação de previsibilidade:

- contas podem ser pagas;

- planos podem ser feitos;

- emergências parecem administráveis;

- e o futuro parece minimamente organizado.

Quando o emprego desaparece, essa sensação de estabilidade começa a se desfazer.

Muitos profissionais passam a viver em estado constante de alerta financeiro. Pequenos gastos começam a gerar preocupação, decisões simples passam a exigir cálculo e o futuro se torna emocionalmente incerto.

Isso afeta diretamente a tranquilidade mental.

Mesmo pessoas que possuem alguma reserva financeira frequentemente convivem com medo constante de que o desemprego dure mais do que o esperado.

A insegurança não vem apenas da falta de dinheiro imediato, mas da perda da previsibilidade sobre o que acontecerá nos próximos meses.

O impacto das responsabilidades familiares e financeiras

Outro aspecto que torna o desemprego após os 40 emocionalmente mais pesado é a presença de responsabilidades familiares importantes.

Muitos profissionais ainda sustentam:

- filhos;

- parceiros;

- pais idosos;

- ou parte significativa da estrutura financeira da família.

Isso faz com que o desemprego deixe de ser apenas uma preocupação individual.

Existe uma pressão constante relacionada à necessidade de continuar protegendo e sustentando outras pessoas mesmo em um cenário de instabilidade.

Além disso, muitos profissionais maduros sentem forte responsabilidade emocional em manter aparência de segurança dentro de casa, mesmo quando internamente estão preocupados com dinheiro, contas e futuro profissional.

Esse peso psicológico aumenta ainda mais o desgaste emocional causado pela crise financeira.

A pressão emocional causada pelas contas mensais

Talvez uma das partes mais desgastantes do desemprego seja a repetição mensal das obrigações financeiras.

Todo mês as contas voltam:

- aluguel;

- energia;

- água;

- internet;

- cartão de crédito;

- financiamentos;

- seguros;

- e despesas domésticas.

Quando não existe renda estável entrando, cada vencimento passa a carregar forte carga emocional.

Muitas pessoas começam a desenvolver ansiedade intensa relacionada ao calendário financeiro. O início do mês deixa de representar rotina e passa a significar preocupação constante sobre como manter tudo funcionando.

Além disso, existe um desgaste mental acumulativo causado pela necessidade contínua de calcular, reorganizar e priorizar despesas.

O problema é que viver sob pressão financeira prolongada afeta não apenas o bolso, mas também:

- sono;

- concentração;

- saúde emocional;

- autoestima;

- e capacidade de tomar decisões com clareza.

Por isso, o choque financeiro do desemprego após os 40 vai muito além da ausência temporária de salário. Ele mexe diretamente com estabilidade emocional, sensação de proteção e a estrutura de vida construída ao longo de muitos anos.

Os primeiros passos para reorganizar a vida financeira

Depois do impacto inicial causado pelo desemprego, chega um momento decisivo: encarar a realidade financeira de maneira prática. Embora seja natural sentir medo, insegurança e ansiedade, prolongar a desorganização financeira costuma aumentar ainda mais o desgaste emocional.

Os primeiros passos após perder a renda fazem enorme diferença na forma como a crise será enfrentada. Isso porque organização financeira não serve apenas para controlar dinheiro. Ela também ajuda a recuperar sensação de direção em um momento onde tudo parece instável.

Quanto mais cedo existir clareza sobre:

- despesas;

- prioridades;

- reservas;

- e possibilidades,

maior tende a ser a capacidade de atravessar o desemprego sem transformar a situação em um caos ainda maior.

O objetivo não é criar perfeição financeira imediata, mas construir uma estratégia de sobrevivência realista e sustentável.

Fazer um diagnóstico real da situação financeira

O primeiro passo é parar de evitar os números.

Muitas pessoas adiam olhar contas, extratos e compromissos financeiros porque isso aumenta a sensação de medo. Mas fugir da realidade costuma piorar ainda mais a ansiedade.

É fundamental entender:

- quanto dinheiro existe disponível;

- quais são as despesas mensais;

- quanto tempo as reservas conseguem sustentar a situação atual;

- quais dívidas existem;

- e quais compromissos possuem maior urgência.

Esse diagnóstico precisa ser totalmente honesto.

O momento exige clareza, não otimismo artificial.

Quando a pessoa conhece exatamente sua situação financeira, consegue tomar decisões mais racionais e reduzir a sensação de descontrole. O desconhecido costuma gerar mais medo do que os próprios números organizados.

Além disso, muitas pessoas descobrem gastos invisíveis e possibilidades de reorganização que passavam despercebidas durante períodos de estabilidade financeira.

Identificar despesas essenciais e supérfluas

Depois de entender o cenário financeiro, o próximo passo é separar necessidades reais de hábitos automáticos de consumo.

Com o passar dos anos, muitas despesas se incorporam à rotina sem serem questionadas:

- assinaturas esquecidas;

- aplicativos;

- compras por impulso;

- delivery frequente;

- serviços pouco utilizados;

- e gastos pequenos que acumulam grande impacto no final do mês.

Durante o desemprego, cada saída de dinheiro passa a importar mais.

Por isso, torna-se importante identificar:

- o que é indispensável;

- o que pode ser reduzido;

- e o que pode ser temporariamente eliminado.

As prioridades normalmente envolvem:

- moradia;

- alimentação;

- saúde;

- transporte;

- e contas essenciais.

O objetivo não é entrar em privação extrema ou transformar a vida em sofrimento constante. A ideia é reduzir desperdícios para prolongar estabilidade financeira enquanto a situação profissional ainda está indefinida.

Como criar um plano emergencial de sobrevivência

Depois de mapear a situação financeira e reorganizar despesas, é hora de criar um plano emergencial.

Esse plano funciona como estratégia temporária para atravessar o período de desemprego com mais controle e menos impulsividade.

Ele deve incluir:

- orçamento reduzido;

- metas de economia;

- tempo estimado de duração das reservas;

- prioridades financeiras;

- possíveis fontes de renda alternativa;

- e renegociação de compromissos financeiros.

Ter um plano ajuda emocionalmente porque devolve sensação de direção.

Quando tudo parece incerto, o cérebro tende a entrar em estado constante de alerta. O planejamento reduz parte dessa ansiedade porque transforma o problema em algo mais concreto e administrável.

Mesmo que o cenário ainda seja difícil, organização gera sensação de movimento — e isso faz diferença psicológica importante.

A importância de agir rápido sem entrar em desespero

Existe um equilíbrio delicado nesse momento.

Esperar demais para reorganizar a vida financeira pode acelerar o problema. Mas agir movido apenas pelo medo também costuma gerar decisões ruins.

Muitas pessoas entram em desespero logo após perder o emprego e acabam:

- fazendo empréstimos precipitados;

- comprometendo reservas importantes;

- aceitando dívidas abusivas;

- ou vendendo patrimônio sem planejamento.

Decisões impulsivas normalmente aliviam ansiedade momentânea, mas podem criar dificuldades ainda maiores no futuro.

Por outro lado, agir rapidamente de forma racional ajuda a preservar recursos e reduzir desgaste financeiro ao longo do tempo.

O mais importante é evitar paralisia.

Quanto mais cedo houver:

- reorganização;

- renegociação;

- corte de excessos;

- e planejamento,

maior tende a ser a capacidade de enfrentar o desemprego com menos sofrimento financeiro acumulado.

Organizar prioridades financeiras imediatamente

Durante períodos de estabilidade, muitas despesas parecem igualmente importantes. No desemprego, isso muda completamente.

A reorganização financeira exige definição clara de prioridades.

Nem tudo poderá ser mantido exatamente da mesma forma temporariamente. E aceitar isso faz parte da adaptação necessária para preservar estabilidade no médio prazo.

As prioridades principais normalmente envolvem:

- manter moradia;

- garantir alimentação;

- preservar saúde;

- evitar endividamento descontrolado;

- e proteger o mínimo de segurança financeira possível.

Depois disso, vêm ajustes relacionados ao padrão de vida anterior.

Muitas pessoas sofrem porque tentam manter exatamente o mesmo estilo de consumo mesmo diante da redução de renda. Isso aumenta pressão emocional e acelera desgaste das reservas financeiras.

Reorganizar prioridades não representa fracasso. Representa inteligência estratégica diante de uma fase temporariamente difícil.

Além disso, quando existe clareza sobre o que realmente precisa ser protegido primeiro, a sensação de descontrole começa a diminuir.

E talvez esse seja um dos primeiros grandes objetivos durante o desemprego depois dos 40: recuperar estabilidade emocional através da organização prática da própria vida financeira.

Cortes de gastos que realmente fazem diferença

Quando o desemprego acontece depois dos 40, uma das primeiras reações costuma ser cortar gastos imediatamente. Porém, muitas pessoas entram em um modo de economia desesperada que acaba gerando ainda mais ansiedade, desgaste emocional e sensação de perda total de qualidade de vida.

O problema é que economizar não significa simplesmente eliminar tudo. Cortes feitos sem planejamento muitas vezes não geram grande impacto financeiro e ainda aumentam sofrimento psicológico durante um período que já é emocionalmente difícil.

O mais importante é identificar quais ajustes realmente produzem diferença prática no orçamento.

Em muitos casos, não são os grandes gastos isolados que comprometem as finanças rapidamente, mas o acúmulo de pequenas despesas invisíveis que passam despercebidas na rotina.

Por isso, reorganizar a vida financeira exige equilíbrio entre economia inteligente e preservação mínima da estabilidade emocional.

Reduzindo despesas invisíveis do dia a dia

Grande parte do dinheiro perdido durante períodos de instabilidade financeira está escondida em gastos pequenos e repetitivos.

São despesas que parecem inofensivas individualmente, mas se acumulam silenciosamente ao longo do mês:

- compras impulsivas;

- pequenos deliveries;

- aplicativos;

- gastos automáticos;

- refeições fora de casa;

- e consumo sem planejamento.

Durante períodos de renda estável, esses hábitos passam despercebidos. Porém, no desemprego, eles podem acelerar significativamente o desgaste das reservas financeiras.

O mais importante é observar padrões.

Muitas vezes, o consumo emocional aumenta justamente durante momentos de ansiedade. Algumas pessoas compram por impulso tentando aliviar medo, frustração ou sensação de perda de controle.

Por isso, reduzir despesas invisíveis não depende apenas de matemática financeira. Também exige consciência sobre hábitos automáticos de consumo.

Pequenos ajustes feitos de forma consistente costumam gerar impacto muito maior do que cortes radicais temporários.

Assinaturas, serviços e hábitos que drenam dinheiro

Outro ponto importante é revisar tudo aquilo que continua sendo pago automaticamente sem necessidade real.

Muitas pessoas acumulam ao longo dos anos:

- plataformas de streaming;

- aplicativos;

- serviços digitais;

- academias pouco utilizadas;

- assinaturas recorrentes;

- seguros desnecessários;

- e mensalidades esquecidas.

Esses valores isoladamente parecem pequenos, mas somados podem representar uma saída significativa de dinheiro todos os meses.

Além disso, o desemprego costuma exigir mudança temporária de prioridades.

Nem todo serviço precisa ser cancelado definitivamente, mas muitos podem ser:

- pausados;

- reduzidos;

- renegociados;

- ou substituídos por alternativas mais baratas.

Outro ponto importante são hábitos de consumo automáticos:

- refeições frequentes por conveniência;

- excesso de compras parceladas;

- uso impulsivo do cartão de crédito;

- e gastos sociais incompatíveis com o momento atual.

A reorganização financeira exige olhar para esses comportamentos sem culpa, mas com realismo.

Como renegociar contas e compromissos financeiros

Muitas pessoas cometem o erro de esperar entrar em inadimplência antes de buscar renegociação financeira.

O ideal é agir antes que a situação se torne crítica.

Grande parte das empresas prefere renegociar:

- financiamentos;

- cartões;

- empréstimos;

- mensalidades;

- e contas fixas

do que lidar com inadimplência total.

Por isso, entrar em contato rapidamente pode abrir possibilidades como:

- parcelamentos;

- pausas temporárias;

- redução de juros;

- alongamento de contratos;

- ou ajustes de vencimento.

O mais importante é não ignorar os compromissos financeiros esperando que o problema desapareça sozinho.

Além disso, reorganizar dívidas de forma estratégica ajuda a preservar algo fundamental durante o desemprego: previsibilidade financeira.

Quando a pessoa sabe exatamente quais compromissos conseguirá manter sob controle, o nível de ansiedade tende a diminuir significativamente.

O equilíbrio entre economia e qualidade de vida

Um dos maiores erros durante crises financeiras é transformar economia em sofrimento permanente.

Muitas pessoas entram em um estado extremo de privação:

- cortam tudo;

- abandonam completamente lazer;

- deixam de cuidar da saúde;

- e vivem em tensão constante com qualquer gasto mínimo.

O problema é que isso costuma gerar desgaste emocional profundo.

Economia sustentável precisa preservar minimamente:

- saúde mental;

- dignidade;

- equilíbrio emocional;

- e qualidade básica de vida.

Isso significa encontrar um ponto de equilíbrio entre responsabilidade financeira e bem-estar emocional.

Pequenos momentos de lazer acessível, alimentação minimamente saudável e alguma sensação de normalidade ajudam muito na capacidade emocional de enfrentar o desemprego por períodos mais longos.

A crise financeira não deve destruir completamente a vida pessoal.

Ajustes financeiros sustentáveis sem radicalismo extremo

A reorganização financeira mais eficiente normalmente não nasce de decisões extremas. Ela nasce de ajustes sustentáveis.

Mudanças muito radicais frequentemente funcionam apenas por pouco tempo porque geram:

- exaustão;

- sensação de punição;

- ansiedade;

- e desgaste emocional.

O ideal é criar uma estrutura financeira temporária que seja possível manter até a recuperação profissional.

Isso envolve:

- consumir de forma mais consciente;

- reduzir excessos;

- reorganizar prioridades;

- evitar desperdícios;

- e adaptar padrão de vida à realidade atual sem perder completamente estabilidade emocional.

Além disso, é importante entender que essa fase exige adaptação — não vergonha.

Muitos profissionais sofrem tentando manter aparência de estabilidade enquanto as finanças se deterioram silenciosamente.

Fazer ajustes inteligentes não significa fracasso. Significa capacidade de adaptação diante de uma situação difícil.

E talvez essa seja uma das habilidades mais importantes durante o desemprego após os 40:

preservar recursos financeiros sem destruir completamente equilíbrio emocional e qualidade mínima de vida no processo.

Como evitar decisões financeiras impulsivas durante o desemprego

O desemprego depois dos 40 anos costuma gerar um nível de pressão emocional muito alto. Medo, insegurança e urgência financeira fazem com que muitas pessoas sintam necessidade de resolver rapidamente qualquer ameaça à estabilidade construída ao longo da vida. O problema é que decisões tomadas sob medo raramente são as mais inteligentes financeiramente.

Durante períodos de crise, o cérebro tende a entrar em modo de sobrevivência imediata. Isso pode levar profissionais maduros a aceitarem soluções precipitadas apenas para aliviar momentaneamente a ansiedade causada pela falta de renda.

Por isso, evitar impulsividade financeira se torna extremamente importante nessa fase.

Nem toda decisão que reduz a pressão emocional do presente ajuda a proteger o futuro financeiro. E justamente por causa do desespero momentâneo muitas pessoas acabam agravando ainda mais uma situação que já é difícil.

O perigo do desespero financeiro

O desespero financeiro costuma surgir quando o medo começa a dominar completamente o raciocínio.

Quando as contas continuam chegando e a recolocação demora mais do que o esperado, muitas pessoas entram em estado permanente de urgência. Tudo passa a parecer emergencial:

- dinheiro;

- dívidas;

- renda;

- e futuro.

O problema é que o desespero reduz capacidade de análise racional.

Nessa condição, aumenta o risco de:

- aceitar propostas ruins;

- assumir dívidas perigosas;

- vender patrimônio precipitadamente;

- ou comprometer recursos importantes apenas para aliviar ansiedade imediata.

Além disso, o medo constante gera sensação de que qualquer solução rápida parece melhor do que lidar com a insegurança.

Mas decisões financeiras tomadas apenas para diminuir angústia emocional costumam gerar consequências difíceis no médio e longo prazo.

Empréstimos e dívidas que podem piorar a situação

Uma das armadilhas mais comuns durante o desemprego é recorrer rapidamente a empréstimos sem planejamento claro.

Em muitos casos, o crédito parece oferecer alívio temporário:

- contas são pagas;

- pressão diminui;

- e a sensação imediata de controle retorna.

Porém, sem previsão real de recuperação financeira, dívidas podem crescer rapidamente e transformar um problema temporário em crise prolongada.

Juros altos, parcelamentos longos e uso excessivo do cartão de crédito frequentemente criam efeito acumulativo difícil de controlar depois.

O maior risco acontece quando empréstimos começam a ser usados para sustentar um padrão de vida incompatível com a realidade atual.

Isso faz com que a pessoa tente manter artificialmente uma estabilidade financeira que já mudou.

Em alguns casos, a dívida cresce justamente no momento em que a capacidade de pagamento está mais fragilizada.

Por isso, antes de assumir qualquer compromisso financeiro novo, é importante analisar:

- necessidade real;

- impacto futuro;

- possibilidade concreta de pagamento;

- e alternativas menos agressivas.

O risco de comprometer patrimônio e aposentadoria

Outro movimento impulsivo muito comum é utilizar patrimônio acumulado sem planejamento estratégico.

Muitos profissionais acima dos 40 possuem:

- reservas financeiras;

- previdência;

- investimentos;

- imóveis;

- ou recursos guardados para aposentadoria.

Em momentos de medo intenso, existe forte tentação de utilizar tudo rapidamente para manter estabilidade imediata.

O problema é que patrimônio construído ao longo de décadas pode desaparecer em poucos meses quando não existe reorganização financeira paralela.

Além disso, sacar aposentadoria, liquidar investimentos importantes ou vender bens precipitadamente pode gerar consequências duradouras para o futuro financeiro.

Isso não significa que esses recursos nunca devam ser utilizados. Mas eles precisam fazer parte de uma estratégia consciente — e não apenas funcionar como reação emocional ao desespero momentâneo.

Preservar parte da estrutura financeira construída ao longo da vida é essencial para evitar vulnerabilidade ainda maior nos próximos anos.

Compras emocionais como mecanismo de compensação

Outro comportamento comum durante o desemprego é o consumo emocional.

Muitas pessoas utilizam compras como forma inconsciente de aliviar:

- ansiedade;

- frustração;

- tristeza;

- sensação de fracasso;

- ou perda de controle.

Pequenos gastos impulsivos geram prazer momentâneo e criam sensação temporária de normalidade. O problema é que esse alívio costuma durar pouco — enquanto o impacto financeiro permanece.

Além disso, o desemprego pode gerar necessidade emocional de compensação:

- comida;

- entretenimento excessivo;

- compras parceladas;

- ou gastos que ajudam a fugir temporariamente da realidade.

O mais perigoso é que esse tipo de comportamento frequentemente acontece de maneira automática e silenciosa.

Por isso, desenvolver consciência sobre consumo emocional se torna extremamente importante durante períodos de instabilidade financeira.

Nem todo gasto impulsivo nasce de necessidade real. Muitas vezes ele nasce do desgaste psicológico causado pela insegurança profissional.

A importância de preservar estabilidade no longo prazo

Durante o desemprego, é natural que o foco emocional fique totalmente preso ao presente. Mas preservar estabilidade no longo prazo continua sendo fundamental.

Isso significa tomar decisões pensando não apenas nos próximos dias, mas também nos próximos anos.

Em muitos casos, profissionais maduros ainda precisarão:

- reconstruir reservas;

- reorganizar aposentadoria;

- sustentar família;

- e recuperar estabilidade financeira futura.

Por isso, evitar decisões impulsivas ajuda a proteger algo extremamente importante: capacidade de recuperação depois da crise.

O desemprego pode ser temporário. Já dívidas descontroladas, perda total de patrimônio ou destruição da segurança financeira construída ao longo da vida podem gerar consequências muito mais longas.

Agir com calma não significa ignorar a gravidade da situação. Significa entender que momentos difíceis exigem ainda mais clareza nas decisões.

E talvez uma das habilidades mais importantes durante o desemprego após os 40 seja justamente essa:

não permitir que o medo do presente destrua completamente a estabilidade do futuro.

Fontes de renda temporária para atravessar essa fase

Quando o desemprego se prolonga após os 40 anos, muitas pessoas começam a perceber que esperar exclusivamente por uma recolocação formal pode aumentar ainda mais a pressão financeira e emocional. Nesse momento, criar fontes alternativas de renda deixa de ser apenas uma solução emergencial e passa a funcionar como estratégia importante de estabilidade.

Isso não significa abandonar objetivos profissionais maiores ou desistir da busca por uma posição alinhada à carreira construída ao longo da vida. Significa reduzir pressão imediata enquanto novas oportunidades ainda não aparecem.

Além disso, muitos profissionais maduros descobrem durante essa fase que possuem conhecimentos, habilidades e experiências capazes de gerar renda de maneiras que nunca haviam considerado antes.

O mercado de trabalho mudou muito nos últimos anos, e hoje existem diversas formas de monetizar experiência sem depender exclusivamente de contratação tradicional.

Trabalhos freelancers e prestação de serviços

Uma das alternativas mais acessíveis durante o desemprego é a prestação de serviços de forma independente.

Muitos profissionais acima dos 40 possuem experiência prática em áreas que continuam sendo extremamente úteis para empresas, pequenos negócios ou clientes individuais.

Dependendo da trajetória profissional, é possível oferecer serviços relacionados a:

- administração;

- atendimento;

- marketing;

- design;

- suporte técnico;

- escrita;

- organização;

- gestão;

- treinamento;

- vendas;

- ou áreas operacionais específicas.

O trabalho freelancer permite gerar renda mais rapidamente porque elimina parte da burocracia das contratações tradicionais.

Além disso, o crescimento do trabalho remoto abriu novas possibilidades para profissionais maduros atuarem de maneira independente sem precisar depender apenas do mercado local.

Mesmo rendas menores inicialmente podem ajudar muito na redução da pressão financeira enquanto a recolocação profissional ainda não acontece.

Consultorias baseadas em experiência profissional

Muitos profissionais experientes acumulam algo extremamente valioso ao longo da carreira: conhecimento prático.

Anos de atuação normalmente desenvolvem:

- visão estratégica;

- capacidade de resolver problemas;

- conhecimento operacional;

- relacionamento humano;

- e entendimento profundo sobre determinados setores.

O problema é que muitas pessoas enxergam toda essa experiência apenas como histórico profissional — quando ela também pode se transformar em serviço especializado.

Consultorias são uma forma inteligente de monetizar conhecimento acumulado.

Empresas menores, empreendedores e até outros profissionais frequentemente precisam de orientação prática em áreas onde profissionais maduros possuem ampla experiência.

Isso pode incluir:

- processos;

- gestão;

- vendas;

- liderança;

- organização financeira;

- treinamento;

- atendimento;

- ou desenvolvimento estratégico.

Além da renda, consultorias ajudam a preservar identidade profissional e mantêm o profissional conectado ao mercado mesmo durante o desemprego.

Renda extra usando habilidades já desenvolvidas

Outra possibilidade importante é utilizar habilidades já desenvolvidas ao longo da vida para criar fontes complementares de renda.

Muitas pessoas possuem competências valiosas que nunca foram vistas como oportunidade financeira:

- escrita;

- culinária;

- organização;

- manutenção;

- artesanato;

- ensino;

- atendimento;

- idiomas;

- ou habilidades técnicas específicas.

O desemprego muitas vezes obriga profissionais maduros a olharem para suas capacidades de forma mais ampla.

Em vez de depender exclusivamente da profissão anterior, começam a explorar formas alternativas de transformar conhecimento em renda.

Além disso, hoje existem plataformas digitais, redes sociais e mercados locais que permitem monetizar habilidades de maneira mais simples do que no passado.

Mesmo atividades inicialmente pequenas podem ajudar:

- a complementar orçamento;

- reduzir ansiedade financeira;

- e recuperar sensação de utilidade e movimento profissional.

Trabalhos temporários sem abandonar objetivos maiores

Um erro comum durante o desemprego é acreditar que aceitar trabalhos temporários significa fracasso profissional ou abandono definitivo da própria carreira.

Na prática, trabalhos temporários podem funcionar como ferramenta estratégica de sobrevivência financeira enquanto objetivos maiores continuam sendo construídos.

Isso pode incluir:

- trabalhos por projeto;

- contratos temporários;

- atividades operacionais;

- renda informal;

- prestação de serviços;

- ou oportunidades fora da área principal de atuação.

O mais importante é evitar a ideia de que qualquer trabalho abaixo da posição anterior representa perda total de valor profissional.

Muitas vezes, o objetivo inicial precisa ser preservar estabilidade financeira e emocional até que oportunidades mais alinhadas apareçam novamente.

Além disso, permanecer ativo profissionalmente ajuda:

- a reduzir sensação de paralisia;

- preservar rotina;

- manter contatos;

- e fortalecer autoconfiança durante o período de transição.

Como gerar renda sem depender exclusivamente do mercado formal

O mercado formal deixou de ser a única forma possível de gerar renda.

Essa mudança se tornou ainda mais evidente nos últimos anos com o crescimento:

- do trabalho remoto;

- da economia digital;

- dos serviços independentes;

- das plataformas online;

- e do empreendedorismo individual.

Muitos profissionais acima dos 40 foram formados em uma lógica onde estabilidade dependia exclusivamente de emprego fixo. Porém, o cenário atual oferece possibilidades mais flexíveis de atuação.

Isso não significa que trabalhar de forma independente seja simples ou garantido. Mas significa que experiência profissional pode ser usada de maneiras muito mais variadas do que antigamente.

Hoje, profissionais maduros conseguem combinar:

- trabalhos temporários;

- pequenos serviços;

- consultorias;

- projetos independentes;

- e renda complementar

para atravessar períodos difíceis com menos dependência de uma única oportunidade formal.

Além disso, construir fontes alternativas de renda ajuda a diminuir sensação de vulnerabilidade absoluta diante do desemprego.

Porque, embora a recolocação profissional continue sendo objetivo importante para muitas pessoas, recuperar alguma capacidade de gerar renda — mesmo que parcialmente — já representa um passo enorme na reconstrução da estabilidade emocional e financeira.

O crescimento do empreendedorismo depois dos 40

Nos últimos anos, muitos profissionais acima dos 40 anos começaram a enxergar o empreendedorismo não apenas como sonho de independência, mas como alternativa real diante das dificuldades de recolocação no mercado tradicional. Para parte dessas pessoas, abrir um negócio deixou de ser apenas um projeto distante e passou a funcionar como caminho possível para recuperar renda, autonomia e estabilidade.

Essa mudança aconteceu principalmente porque o mercado formal se tornou mais competitivo, acelerado e, muitas vezes, menos receptivo a profissionais maduros. Ao mesmo tempo, muitos trabalhadores experientes perceberam que carregavam algo extremamente valioso: conhecimento acumulado ao longo de décadas.

O empreendedorismo depois dos 40 normalmente nasce de maneira diferente do empreendedorismo impulsivo associado à juventude. Em vez de apostar apenas em entusiasmo ou tendências rápidas, muitos profissionais maduros constroem negócios baseados em experiência prática, repertório e entendimento profundo sobre problemas reais do mercado.

Pequenos negócios criados a partir da experiência acumulada

Grande parte dos negócios criados por profissionais maduros nasce diretamente da própria trajetória profissional.

Depois de anos trabalhando em determinada área, muitas pessoas desenvolvem:

- conhecimento técnico;

- visão operacional;

- relacionamento com clientes;

- capacidade de gestão;

- e entendimento profundo sobre necessidades do mercado.

Isso cria uma vantagem importante na hora de empreender.

Muitos pequenos negócios surgem justamente da transformação dessa experiência em solução prática:

- consultorias;

- serviços especializados;

- treinamentos;

- atendimento personalizado;

- pequenos comércios;

- suporte técnico;

- ou prestação de serviços independentes.

O mais interessante é que muitos profissionais descobrem no empreendedorismo uma possibilidade de usar tudo aquilo que construíram ao longo da vida sem depender exclusivamente da aprovação de recrutadores ou processos seletivos.

Como transformar conhecimento em oportunidade financeira

Uma das maiores dificuldades de muitos profissionais maduros é perceber que conhecimento também possui valor comercial.

Durante décadas, grande parte das pessoas associou experiência apenas a emprego formal. Porém, o mercado atual abriu espaço para monetização de habilidades de diversas maneiras.

Conhecimento acumulado pode se transformar em:

- consultoria;

- mentoria;

- aulas;

- serviços especializados;

- suporte estratégico;

- produção de conteúdo;

- ou soluções para nichos específicos.

O segredo está em identificar quais problemas aquele conhecimento consegue resolver.

Muitos profissionais experientes possuem repertório extremamente valioso em áreas como:

- gestão;

- vendas;

- relacionamento com clientes;

- organização;

- liderança;

- operação;

- treinamento;

- ou atendimento.

Quando conseguem enxergar experiência como solução prática para outras pessoas ou empresas, começam a perceber novas possibilidades de geração de renda.

O empreendedorismo como alternativa de sobrevivência

Para muitos profissionais acima dos 40, empreender não surge inicialmente como grande projeto de realização pessoal. Surge como necessidade.

Depois de meses — ou até anos — enfrentando dificuldade de recolocação, o empreendedorismo passa a funcionar como alternativa concreta de sobrevivência financeira.

Isso não significa que o processo seja fácil.

Empreender exige:

- adaptação;

- organização;

- controle emocional;

- aprendizado;

- e capacidade de lidar com incertezas.

Mas também oferece algo importante para muitos profissionais maduros: sensação de autonomia.

Em vez de depender exclusivamente de respostas do mercado formal, o profissional passa a criar caminhos próprios de geração de renda.

Além disso, pequenos negócios podem começar de maneira gradual, sem necessidade de estruturas gigantescas ou investimentos extremamente altos.

Muitos empreendedores maduros iniciam:

- oferecendo serviços;

- trabalhando de casa;

- atendendo poucos clientes;

- ou validando ideias antes de expandir.

Esse movimento ajuda a reduzir pressão financeira imediata enquanto novas possibilidades começam a surgir.

Nichos onde profissionais maduros possuem vantagem

Embora o mercado muitas vezes valorize excessivamente juventude em algumas áreas, existem nichos onde profissionais maduros possuem vantagem competitiva clara.

Setores que dependem fortemente de:

- confiança;

- experiência;

- relacionamento humano;

- profundidade técnica;

- e estabilidade emocional

frequentemente valorizam maturidade profissional.

Isso acontece em áreas como:

- consultoria;

- atendimento especializado;

- gestão;

- educação;

- serviços técnicos;

- organização financeira;

- treinamento corporativo;

- manutenção;

- negócios locais;

- e serviços personalizados.

Além disso, muitos consumidores valorizam profissionais experientes justamente pela sensação de segurança, credibilidade e conhecimento prático transmitidos pela maturidade.

Outro ponto importante é que profissionais acima dos 40 normalmente já entendem melhor:

- comportamento do mercado;

- necessidades reais dos clientes;

- erros comuns;

- e riscos operacionais.

Isso reduz impulsividade e ajuda na construção de negócios mais consistentes.

Os cuidados antes de investir em um negócio próprio

Apesar das oportunidades, empreender durante o desemprego também exige cautela.

Um dos maiores riscos é transformar desespero financeiro em decisões impulsivas.

Muitas pessoas, pressionadas pela falta de renda, acabam:

- investindo reservas sem planejamento;

- entrando em negócios que não conhecem;

- assumindo dívidas;

- ou apostando em promessas irreais de retorno rápido.

O problema é que medo e urgência costumam prejudicar análise racional.

Antes de investir em um negócio próprio, é importante avaliar:

- demanda real;

- custos;

- riscos;

- capacidade financeira;

- conhecimento sobre a área;

- e possibilidade de começar de forma mais enxuta.

Nem todo empreendimento precisa nascer grande.

Em muitos casos, começar pequeno permite:

- testar mercado;

- reduzir riscos;

- preservar reservas financeiras;

- e ganhar experiência sem comprometer toda a estabilidade construída ao longo da vida.

Além disso, o empreendedorismo não deve ser visto como solução mágica para o desemprego. Ele também envolve desafios emocionais, financeiros e operacionais importantes.

Mas quando construído de maneira estratégica, o empreendedorismo depois dos 40 pode representar algo extremamente poderoso:

a possibilidade de transformar experiência acumulada em autonomia, renda e reconstrução profissional sem precisar apagar toda a trajetória construída até aqui.

Como proteger a saúde emocional enquanto enfrenta dificuldades financeiras

As dificuldades financeiras provocadas pelo desemprego após os 40 anos não afetam apenas o orçamento. Elas também atingem profundamente saúde emocional, autoestima e sensação de segurança. Em muitos casos, o desgaste psicológico se torna tão intenso quanto a própria preocupação com dinheiro.

Isso acontece porque estabilidade financeira costuma estar diretamente ligada à sensação de controle sobre a vida. Quando essa estabilidade desaparece, surgem medo, ansiedade e insegurança constantes sobre o presente e o futuro.

Além disso, muitos profissionais maduros passaram décadas associando trabalho à própria identidade pessoal. Por isso, o desemprego prolongado frequentemente deixa de parecer apenas um problema temporário de renda e passa a ser vivido como ameaça ao próprio valor profissional e humano.

Proteger a saúde emocional durante essa fase não significa ignorar as dificuldades reais da situação financeira. Significa impedir que a crise destrua completamente equilíbrio psicológico, autoconfiança e capacidade de continuar reconstruindo a própria vida.

Ansiedade causada pela insegurança financeira

A insegurança financeira produz um estado contínuo de tensão emocional.

Quando não existe previsibilidade sobre:

- renda;

- contas;

- estabilidade;

- ou futuro profissional,

o cérebro entra em estado constante de alerta.

Muitas pessoas começam a viver emocionalmente presas ao medo:

- medo de faltar dinheiro;

- medo de não conseguir pagar compromissos;

- medo de não se recolocar;

- ou medo de perder tudo aquilo que construíram ao longo da vida.

Essa ansiedade costuma se manifestar através de:

- insônia;

- irritabilidade;

- dificuldade de concentração;

- exaustão mental;

- e pensamentos repetitivos sobre dinheiro.

O problema é que viver permanentemente preocupado reduz capacidade de tomar decisões equilibradas. Quanto maior o desgaste emocional, maior tende a ser a sensação de descontrole.

Por isso, além da reorganização financeira, torna-se importante também criar pequenas estratégias de proteção emocional durante esse período.

O impacto psicológico do desemprego prolongado

Nos primeiros meses de desemprego, muitas pessoas ainda conseguem manter esperança de recolocação rápida. Porém, quando o tempo passa e as respostas não chegam, o impacto psicológico começa a se intensificar.

O desemprego prolongado afeta:

- autoestima;

- motivação;

- energia emocional;

- e percepção de valor profissional.

Muitos profissionais maduros começam a sentir:

- frustração constante;

- sensação de inutilidade;

- insegurança crescente;

- e dificuldade de acreditar novamente em novas oportunidades.

Além disso, a repetição de rejeições silenciosas desgasta profundamente.

Currículos ignorados, entrevistas sem retorno e a sensação de invisibilidade fazem com que o profissional comece a questionar não apenas o mercado, mas também a própria capacidade.

Com o tempo, o desemprego pode deixar de parecer uma situação temporária e passar a ser vivido como ameaça permanente à própria identidade profissional.

Como evitar culpa e sensação de fracasso

Um dos efeitos emocionais mais perigosos do desemprego é o surgimento da culpa.

Muitas pessoas começam a acreditar que:

- falharam profissionalmente;

- perderam relevância;

- ou não foram capazes de se adaptar ao mercado atual.

O problema é que essa visão ignora fatores muito maiores:

- mudanças econômicas;

- etarismo;

- transformações do mercado;

- crises corporativas;

- e instabilidade profissional generalizada.

Perder o emprego não transforma alguém em fracasso.

Mas quando o desemprego se prolonga, muitos profissionais internalizam a situação de maneira extremamente pessoal.

Além disso, existe forte pressão social relacionada à produtividade e sucesso profissional. Isso faz com que muitas pessoas sintam vergonha da própria situação financeira e tentem esconder sofrimento emocional dos outros.

Evitar culpa exige lembrar constantemente que um momento difícil não apaga:

- competência;

- experiência;

- inteligência;

- nem toda a trajetória construída ao longo da vida.

A importância de preservar autoestima durante a crise

A autoestima costuma ser profundamente afetada quando trabalho e estabilidade financeira desaparecem ao mesmo tempo.

Muitas pessoas começam a perder:

- confiança;

- senso de utilidade;

- motivação;

- e percepção positiva sobre si mesmas.

O problema é que baixa autoestima interfere diretamente na capacidade de continuar reagindo à crise.

Profissionais emocionalmente destruídos tendem a:

- desistir mais rapidamente;

- evitar oportunidades;

- isolar-se;

- ou perder capacidade de enxergar possibilidades de reconstrução.

Por isso, preservar autoestima durante o desemprego é fundamental.

Isso envolve:

- manter rotina;

- continuar aprendendo;

- preservar vínculos sociais;

- reconhecer pequenas conquistas;

- e evitar transformar a crise em definição permanente da própria identidade.

A situação financeira atual pode ser difícil, mas ela não resume quem a pessoa é.

Separar momento financeiro de valor pessoal

Talvez uma das atitudes emocionais mais importantes durante o desemprego seja aprender a separar situação financeira de valor humano.

O mercado moderno frequentemente faz as pessoas acreditarem que valor pessoal depende:

- do cargo;

- da renda;

- do status profissional;

- ou da produtividade constante.

Quando tudo isso desaparece temporariamente, muitos profissionais sentem que perderam também importância social e identidade.

Mas dificuldades financeiras não definem caráter, inteligência ou dignidade.

Um momento de desemprego não apaga:

- anos de experiência;

- capacidade profissional;

- relações construídas;

- aprendizados;

- nem potencial de reconstrução.

Separar valor pessoal de momento financeiro ajuda a proteger algo extremamente importante:

a capacidade emocional de continuar acreditando em si mesmo mesmo durante períodos difíceis.

Porque sobreviver financeiramente ao desemprego é importante. Mas conseguir atravessar essa fase sem destruir completamente autoestima, identidade e saúde emocional talvez seja ainda mais essencial para reconstruir a vida depois.

A importância de manter presença profissional durante o desemprego

Um dos maiores riscos emocionais do desemprego prolongado é o afastamento gradual do mercado profissional. Depois de muitas tentativas frustradas, silêncio das empresas e desgaste emocional acumulado, muitas pessoas começam a reduzir conexões, abandonar presença online e se desconectar completamente do ambiente profissional.

O problema é que esse isolamento costuma dificultar ainda mais a recolocação.

Manter presença profissional durante o desemprego não significa fingir que tudo está bem ou viver em busca desesperada de oportunidades o tempo inteiro. Significa continuar ativo, visível e conectado ao mercado mesmo em um momento de transição.

Além de aumentar chances de oportunidades futuras, essa presença ajuda a preservar:

- identidade profissional;

- autoestima;

- senso de pertencimento;

- e confiança.

Porque o desemprego pode suspender temporariamente a renda, mas não precisa apagar completamente a trajetória e a relevância profissional de alguém.

Atualizar LinkedIn e currículo mesmo sem oportunidades imediatas

Muitas pessoas só atualizam currículo ou LinkedIn quando surge uma vaga interessante. Porém, durante o desemprego, manter esses materiais organizados se torna ainda mais importante.

Mesmo sem oportunidades imediatas, um perfil atualizado transmite:

- profissionalismo;

- adaptação;

- organização;

- e conexão com o mercado atual.

Além disso, recrutadores frequentemente pesquisam candidatos online antes mesmo de iniciar contato.

Um LinkedIn abandonado ou desatualizado pode transmitir sensação de desconexão profissional, enquanto um perfil ativo ajuda a reforçar percepção de atualização e presença no mercado.

Pequenos ajustes fazem diferença:

- atualizar experiências;

- reorganizar competências;

- melhorar resumo profissional;

- incluir cursos recentes;

- e revisar foto e apresentação.

O currículo também precisa acompanhar essa modernização.

Muitas vezes, profissionais maduros carregam currículos excessivamente longos, técnicos ou presos a modelos antigos. Atualizar linguagem e objetividade ajuda a melhorar percepção profissional mesmo antes de qualquer entrevista acontecer.

Networking como ferramenta de sobrevivência profissional

Durante o desemprego, networking deixa de ser apenas estratégia de crescimento de carreira e passa a funcionar como ferramenta de sobrevivência profissional.

Grande parte das oportunidades surge através de:

- indicações;

- contatos;

- conversas;

- relações profissionais;

- e conexões construídas ao longo da vida.

O problema é que muitas pessoas se afastam justamente no momento em que mais precisariam manter essas conexões.

Vergonha, insegurança ou sensação de fracasso fazem alguns profissionais evitarem antigos colegas, eventos ou contatos profissionais. Mas o isolamento reduz ainda mais visibilidade e possibilidades de recolocação.

Networking não significa pedir emprego desesperadamente para todos os contatos. Significa continuar presente no ambiente profissional:

- conversando;

- trocando experiências;

- participando de discussões;

- e mantendo relações ativas.

Além disso, muitos profissionais descobrem novas oportunidades justamente através de conexões que pareciam simples ou distantes.

Como evitar isolamento durante a recolocação

O desemprego prolongado frequentemente gera afastamento social e profissional.

Muitas pessoas passam a viver exclusivamente em função:

- da preocupação financeira;

- das rejeições;

- e da ansiedade sobre o futuro.

Com o tempo, isso cria sensação crescente de desconexão do mercado e até da própria identidade profissional.

Evitar isolamento se torna fundamental não apenas para recolocação, mas também para saúde emocional.

Isso pode incluir:

- manter conversas profissionais;

- participar de grupos online;

- interagir no LinkedIn;

- conversar com antigos colegas;

- frequentar eventos acessíveis;

- ou simplesmente continuar acompanhando movimentações da própria área.

O objetivo não é viver em constante autopromoção, mas impedir que o desemprego transforme o profissional em alguém invisível até para si mesmo.

Além disso, o contato contínuo com o mercado ajuda a preservar atualização, linguagem profissional e sensação de pertencimento.

Continuar visível para o mercado

Muitos profissionais acreditam que, durante o desemprego, o mais importante é apenas enviar currículos. Mas visibilidade profissional também faz enorme diferença.

Hoje, empresas e recrutadores observam:

- presença digital;

- participação profissional;

- comunicação;

- posicionamento;

- e atividade no mercado.

Continuar visível significa mostrar que o profissional:

- continua ativo;

- atualizado;

- aprendendo;

- e conectado às mudanças da área.

Isso pode acontecer através de:

- comentários profissionais;

- compartilhamento de conteúdos;

- participação em discussões;

- pequenos projetos;

- estudos;

- cursos;

- ou atividades relacionadas à profissão.

Mesmo movimentos simples ajudam a evitar sensação de desaparecimento profissional.

Além disso, visibilidade reduz um problema muito comum durante o desemprego: a perda gradual da própria percepção de relevância.

Pequenos movimentos que mantêm oportunidades abertas

Nem sempre são grandes mudanças que mantêm portas abertas durante o desemprego. Muitas vezes, pequenos movimentos consistentes fazem enorme diferença ao longo do tempo.

Atualizar perfil, responder contatos, participar de conversas, estudar algo novo ou manter rotina profissional mínima ajudam a preservar conexão com o mercado.

Essas atitudes também possuem impacto emocional importante porque criam sensação de continuidade.

Quando alguém para completamente:

- de aprender;

- de se comunicar;

- de participar;

- e de se movimentar profissionalmente,

o desemprego tende a parecer ainda mais definitivo e paralisante.

Já pequenos movimentos ajudam a manter:

- esperança;

- adaptação;

- autoestima;

- e abertura para novas oportunidades.

Além disso, muitas oportunidades surgem justamente quando o profissional continua presente, mesmo sem perceber imediatamente os resultados.

Porque o mercado muda rapidamente. E permanecer conectado aumenta muito as chances de perceber possibilidades antes que elas desapareçam.

No fim, manter presença profissional durante o desemprego não serve apenas para encontrar trabalho mais rápido. Serve também para preservar algo extremamente importante:

a sensação de que a própria trajetória continua existindo — mesmo durante uma fase temporariamente difícil.

Estratégias para prolongar sua reserva financeira

Quando o desemprego se prolonga após os 40 anos, uma das maiores preocupações passa a ser o tempo. Não apenas o tempo para conseguir uma nova oportunidade, mas principalmente quanto tempo as reservas financeiras conseguirão sustentar a vida com estabilidade mínima.

Nesse momento, administrar dinheiro deixa de ser apenas questão de organização financeira e passa a funcionar como estratégia de sobrevivência emocional e prática.

O objetivo não é viver permanentemente em estado de privação extrema, mas aumentar capacidade de resistência financeira enquanto a situação profissional ainda permanece indefinida.

Muitas pessoas entram em desespero tentando manter exatamente o mesmo padrão de vida anterior ou tomando decisões impulsivas para aliviar ansiedade imediata. Porém, em períodos longos sem renda fixa, a sustentabilidade das decisões se torna mais importante do que soluções rápidas.

Prolongar reservas financeiras exige equilíbrio, adaptação e clareza emocional diante de um cenário naturalmente instável.

Como administrar dinheiro em períodos longos sem renda fixa

Um dos maiores erros durante o desemprego é organizar as finanças pensando apenas nas próximas semanas.

Quando não existe previsão clara de recolocação, o ideal é administrar recursos considerando possibilidade de médio e longo prazo.

Isso exige mudança de mentalidade.

Em vez de perguntar:

- “Como manter tudo igual temporariamente?”,

a pergunta passa a ser:

- “Como tornar meus recursos sustentáveis pelo maior tempo possível?”.

Isso envolve:

- reduzir desperdícios;

- reorganizar prioridades;

- controlar gastos variáveis;

- evitar compromissos financeiros novos;

- e adaptar padrão de consumo à realidade atual.

Outro ponto importante é abandonar a lógica emocional de “compensação”.

Muitas pessoas alternam períodos de economia extrema com momentos de gasto impulsivo motivados por ansiedade ou sensação de privação. Esse desequilíbrio dificulta controle financeiro consistente.

Administrar dinheiro em cenários longos exige estabilidade emocional e planejamento contínuo — não apenas reações momentâneas ao medo.

O controle emocional nas decisões financeiras

Durante o desemprego, emoção e dinheiro se misturam o tempo inteiro.

Medo, ansiedade e insegurança podem levar profissionais maduros a:

- assumir dívidas impulsivas;

- gastar para aliviar sofrimento emocional;

- fazer investimentos precipitados;

- ou tomar decisões baseadas apenas em urgência psicológica.

Por isso, controle emocional se torna ferramenta financeira.

Muitas vezes, o maior risco não está apenas na falta de renda, mas na forma como o medo influencia comportamento financeiro.

Pessoas emocionalmente exaustas tendem a:

- perder capacidade de análise;

- agir impulsivamente;

- ou entrar em ciclos de desorganização motivados pelo desespero.

Isso não significa ignorar dificuldades reais. Significa evitar que ansiedade determine completamente as decisões relacionadas ao dinheiro.

Criar pausas antes de decisões importantes, revisar prioridades com calma e evitar atitudes tomadas sob forte pressão emocional ajudam muito na preservação da estabilidade financeira.

A importância de renegociar antes de entrar em inadimplência

Muitas pessoas evitam conversar com bancos, empresas ou credores até que a situação financeira já esteja completamente fora de controle.

O problema é que esperar inadimplência normalmente reduz opções de negociação e aumenta pressão emocional.

O ideal é agir antes do colapso financeiro.

Grande parte das empresas prefere renegociar contratos, parcelamentos e pagamentos do que lidar com inadimplência total.

Por isso, antecipar conversas pode permitir:

- redução temporária de parcelas;

- alongamento de prazos;

- renegociação de juros;

- pausas parciais;

- ou reorganização de vencimentos.

Além do benefício financeiro, isso ajuda a recuperar previsibilidade emocional.

Quando o profissional sabe exatamente quais compromissos conseguirá manter sob controle, a sensação de caos diminui significativamente.

Ignorar problemas financeiros esperando que desapareçam costuma apenas aumentar desgaste psicológico e risco de endividamento mais grave.

Como reorganizar metas e expectativas temporariamente

Outro ponto importante durante o desemprego é entender que metas financeiras e padrões de vida podem precisar de ajustes temporários.

Muitas pessoas sofrem tentando sustentar exatamente a mesma estrutura financeira mesmo quando a realidade mudou completamente.

O problema é que insistir em manter tudo igual pode acelerar:

- desgaste das reservas;

- endividamento;

- ansiedade;

- e sensação de fracasso.

Reorganizar expectativas não significa desistir da própria vida ou abandonar objetivos futuros. Significa adaptar-se estrategicamente ao momento atual.

Talvez alguns planos precisem:

- ser adiados;

- reduzidos;

- ou reorganizados temporariamente.

Aceitar isso reduz enorme parte da pressão emocional.

Além disso, a capacidade de adaptação financeira costuma ser muito mais importante para sobrevivência durante crises do que a tentativa de preservar aparência de estabilidade a qualquer custo.

Criar estabilidade mesmo em cenário incerto

Mesmo em um cenário profissional incerto, ainda é possível construir algum nível de estabilidade emocional e financeira.

Essa estabilidade normalmente não nasce da certeza absoluta sobre o futuro. Ela nasce da capacidade de organização diante da incerteza.

Pequenas atitudes ajudam muito:

- manter orçamento claro;

- criar rotina financeira;

- evitar impulsividade;

- preservar reservas;

- renegociar compromissos;

- buscar renda complementar;

- e manter controle sobre prioridades.

Além disso, estabilidade emocional também depende da sensação de que ainda existe alguma capacidade de reação diante da crise.

Quando tudo parece fora de controle, o medo cresce rapidamente. Mas quando existe organização mínima, planejamento e adaptação consciente, a sensação de vulnerabilidade diminui.

O desemprego após os 40 pode trazer enorme insegurança financeira, mas atravessar essa fase com estratégia ajuda a proteger algo essencial:

a possibilidade de reconstrução futura sem destruir completamente a estabilidade construída ao longo da vida.

O que muitos profissionais aprendem durante o desemprego após os 40

O desemprego depois dos 40 anos costuma ser uma das experiências mais difíceis da vida profissional e emocional de muitas pessoas. Porém, apesar do sofrimento, da insegurança e das dificuldades financeiras, esse período também acaba gerando aprendizados profundos que dificilmente surgiriam em momentos de estabilidade.

Muitos profissionais entram nessa fase acreditando que perderam apenas um emprego. Com o tempo, percebem que a crise também obriga uma revisão completa sobre:

- carreira;

- dinheiro;

- prioridades;

- identidade profissional;

- e formas de enxergar segurança e sucesso.

Isso não significa romantizar o desemprego ou ignorar o desgaste real que ele provoca. A experiência pode ser extremamente dolorosa. Mas, em muitos casos, ela também força mudanças internas importantes que acabam transformando a forma como a pessoa se relaciona com trabalho, consumo e futuro profissional.

A revisão da relação com dinheiro e consumo

Uma das primeiras mudanças que muitos profissionais experimentam durante o desemprego é a revisão da relação com dinheiro.

Durante anos de estabilidade financeira, vários hábitos de consumo se tornam automáticos:

- compras por conveniência;

- gastos impulsivos;

- assinaturas;

- excessos silenciosos;

- e padrões de vida construídos sem muita reflexão.

Quando a renda desaparece, surge uma percepção muito mais clara sobre:

- necessidades reais;

- desperdícios;

- prioridades;

- e impacto emocional do consumo.

Muitas pessoas começam a perceber que parte do padrão financeiro anterior estava ligada:

- à pressão social;

- à busca por status;

- ou ao consumo emocional criado pela rotina acelerada de trabalho.

Isso não significa abandonar completamente conforto ou qualidade de vida. Mas muitos profissionais passam a desenvolver relação mais consciente com dinheiro e passam a valorizar:

- estabilidade;

- segurança;

- simplicidade;

- e equilíbrio financeiro.

O valor da adaptabilidade profissional

Outro aprendizado importante surge da necessidade de adaptação.

Muitos profissionais maduros construíram carreira em um mercado relativamente previsível, onde estabilidade parecia mais permanente. O desemprego mostra de maneira dura que o mercado moderno se tornou muito mais instável e acelerado.

Isso faz com que muitas pessoas descubram uma habilidade que talvez nem imaginassem possuir: capacidade de adaptação.

Durante o desemprego, muitos acabam:

- aprendendo novas ferramentas;

- explorando áreas diferentes;

- mudando estratégias;

- criando novas formas de trabalhar;

- ou desenvolvendo habilidades que nunca haviam utilizado antes.

Essa experiência frequentemente quebra a ideia de que maturidade profissional significa rigidez.

Na prática, muitos profissionais acima dos 40 percebem que continuam capazes de aprender, mudar e reconstruir caminhos — mesmo em cenários difíceis.

Como crises podem gerar reinvenção de carreira

Em alguns casos, o desemprego também provoca questionamentos profundos sobre a própria trajetória profissional.

Muitas pessoas passam anos em carreiras construídas mais por necessidade, estabilidade ou rotina do que por identificação real. Quando a estrutura profissional desaparece, surge espaço para repensar:

- objetivos;

- prioridades;

- estilo de vida;

- e sentido do trabalho.

Isso não significa que toda crise resulte automaticamente em realização pessoal. Mas, para alguns profissionais, o desemprego acaba funcionando como ponto de ruptura que impulsiona reinvenções importantes.

Alguns descobrem:

- novos nichos;

- novos formatos de trabalho;

- empreendedorismo;

- consultorias;

- trabalhos independentes;

- ou atividades mais alinhadas ao momento atual da vida.

Muitas vezes, a reinvenção não acontece porque tudo deu certo facilmente. Ela acontece justamente porque a crise obrigou a pessoa a buscar alternativas que antes nunca teria considerado.

A descoberta de novas fontes de renda

Outro aprendizado comum durante o desemprego é perceber que renda não precisa depender exclusivamente de emprego formal.

Muitos profissionais maduros cresceram dentro de uma lógica onde estabilidade financeira estava totalmente ligada à carteira assinada ou à estrutura corporativa tradicional.

Mas o mercado atual oferece possibilidades muito mais amplas.

Durante o desemprego, muitas pessoas começam a explorar:

- trabalhos independentes;

- prestação de serviços;

- consultorias;

- pequenos negócios;

- trabalhos digitais;

- renda complementar;

- e monetização de habilidades já existentes.

Essa descoberta frequentemente muda completamente a percepção sobre segurança financeira.

Em vez de depender exclusivamente de uma única fonte de renda, muitos profissionais passam a enxergar novas formas de construir estabilidade de maneira mais flexível e diversificada.

O fortalecimento emocional diante da instabilidade

Talvez um dos aprendizados mais profundos do desemprego seja o fortalecimento emocional que surge da própria sobrevivência à crise.

Passar por:

- insegurança;

- medo;

- rejeições;

- dificuldades financeiras;

- e instabilidade prolongada

obriga muitas pessoas a desenvolverem resiliência emocional de maneira intensa.

Com o tempo, alguns profissionais começam a perceber que são mais fortes e adaptáveis do que imaginavam.

Isso não elimina marcas emocionais nem apaga o sofrimento vivido durante o processo. Mas muitas pessoas saem dessa experiência com:

- maior consciência sobre si mesmas;

- prioridades mais claras;

- relação diferente com trabalho;

- e entendimento mais profundo sobre o que realmente importa.

Além disso, sobreviver a períodos difíceis frequentemente fortalece algo essencial:

a capacidade de continuar se reconstruindo mesmo quando a vida profissional parece ter saído completamente do controle.

Porque, apesar da dor e da instabilidade, muitos profissionais descobrem durante o desemprego algo importante:

experiência não desaparece com a crise — e capacidade de recomeçar também não.

Conclusão

Sobreviver financeiramente ao desemprego depois dos 40 anos exige muito mais do que simplesmente cortar gastos ou procurar novas vagas. Essa fase envolve desafios emocionais, profissionais e financeiros que costumam ser muito mais complexos do que em etapas anteriores da vida.

Nessa idade, o desemprego raramente afeta apenas a renda mensal. Ele também mexe com:

- estabilidade;

- identidade profissional;

- autoestima;

- responsabilidades familiares;

- e sensação de segurança construída ao longo de décadas.

Além disso, muitos profissionais maduros enfrentam um mercado mais competitivo, acelerado e, em alguns casos, marcado por preconceitos silenciosos relacionados à idade. Isso faz com que a recolocação nem sempre aconteça na velocidade esperada, aumentando ainda mais a pressão emocional e financeira.

Por isso, atravessar essa fase exige equilíbrio entre estratégia prática e cuidado emocional.

Ao longo desse processo, planejamento se torna essencial.

Organizar finanças, reduzir desperdícios, renegociar compromissos, preservar reservas e criar novas possibilidades de renda ajudam não apenas a proteger o dinheiro, mas também a recuperar sensação de controle sobre a própria vida.

Da mesma forma, capacidade de adaptação faz enorme diferença.

Muitos profissionais descobrem durante o desemprego:

- novas habilidades;

- novos caminhos profissionais;

- outras formas de gerar renda;

- e até novas formas de enxergar carreira e estabilidade.

O mercado mudou profundamente, e sobreviver profissionalmente hoje exige flexibilidade maior do que no passado. Mas isso não significa que experiência perdeu valor.

Pelo contrário.

Profissionais maduros continuam carregando competências extremamente importantes:

- inteligência emocional;

- conhecimento prático;

- visão estratégica;

- capacidade de resolver problemas;

- maturidade;

- e experiência acumulada ao longo da vida.

Essas qualidades continuam tendo enorme potencial de gerar renda — seja através da recolocação profissional, de trabalhos independentes, consultorias, empreendedorismo ou novas formas de atuação.

O mais importante talvez seja não permitir que a crise financeira destrua completamente a percepção de valor pessoal.

O desemprego pode gerar medo, insegurança e sensação temporária de perda de direção. Mas dificuldades financeiras não apagam:

- trajetória;

- competência;

- inteligência;

- nem capacidade de reconstrução.

Um momento difícil não define o futuro inteiro de alguém.

E talvez esse seja um dos aprendizados mais importantes dessa fase:

a estabilidade profissional pode mudar, o mercado pode se transformar e os caminhos podem precisar ser reinventados — mas a capacidade de recomeçar continua existindo mesmo depois dos 40.

Porque experiência não desaparece durante uma crise. E a possibilidade de reconstrução também não